Ábaco, una fintech salvadoreña que otorga soluciones de liquidez para las micro, pequeñas y medianas empresas (mipymes) de El Salvador, ha logrado canalizar más de $13 millones en créditos de capital de trabajo en poco más de un año.

Alejandro McCormack, cofundador de la startup, destacó en una entrevista con «Diario El Salvador» que su apuesta les ha permitido beneficiar con capital a empresas que usualmente no tienen cabida en el sector financiero tradicional por ser consideradas de alto riesgo, una condición que en muchas ocasiones no depende directamente del funcionamiento de su negocio.

Ábaco, en lugar de evaluar solo el buró crediticio de las mipymes, toma en cuenta otros factores como las cuentas por cobrar y la relación con sus clientes.

«En esta región, los corporativos pagadores de facturas, se pueden tardar 30 días, 60 días o 120 días en pagar una factura. Ese es un dinero que la pyme ya debería de contar con ella, pero está esperando para recibirla. En Ábaco, le damos la facilidad de anticipar esa cuenta por cobrar. Nosotros le ponemos a disposición esta herramienta a la pequeña empresa que típicamente no llegaba a los requisitos que piden las empresas tradicionales […] El 73 % de nuestros clientes están calificados como riesgo o alto riesgo en el buró de crédito. Un banco no los hubiera atendido», apuntó.

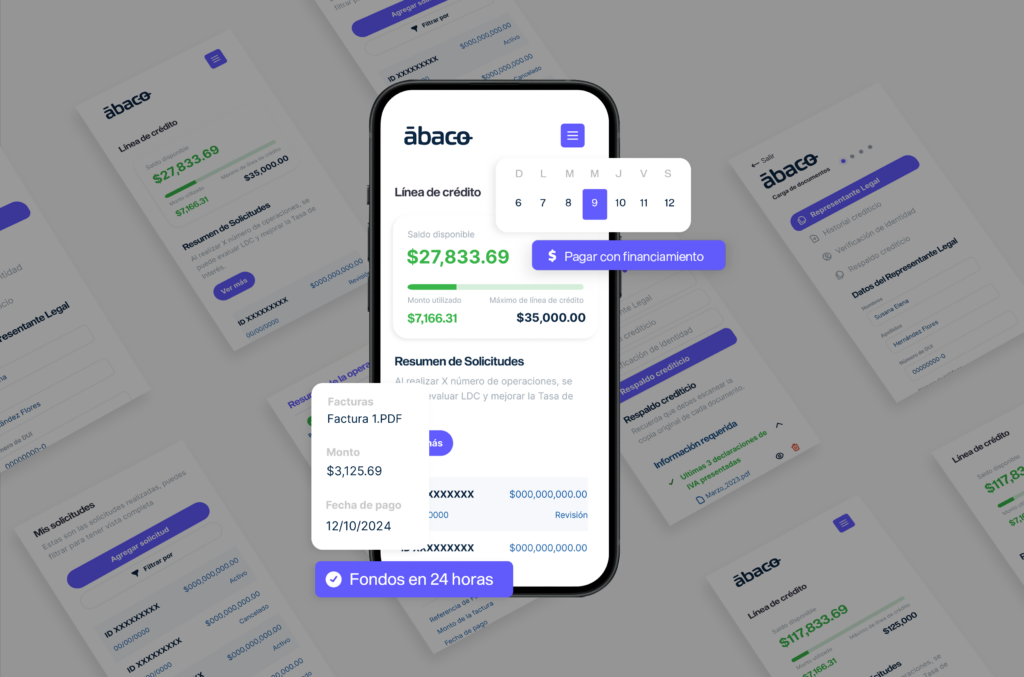

McCormack explicó que la compañía desarrolla un proceso completamente digital, desde la afiliación, solicitud y evaluación hasta la entrega de los fondos.

«A diferencia de la banca tradicional, no pedimos que la pyme se acerque con un gran folder con documentos, sino que tenemos un proceso 100 % digital donde la pyme sube sus documentos, puede acceder a esa valuación crediticia en tiempo real. Lo que al banco le tarda dos o tres semanas en responder si dará el crédito, nosotros le respondemos en 30 segundos o menos», comentó.

Es importante destacar que Ábaco no depende de analistas y procesos manuales para hacer cada evaluación crediticia, sino que hace uso de un algoritmo de inteligencia artificial que retoma datos regionales de las mipymes para determinar los riesgos. Con ese protocolo automatizado, puede hacer los desembolsos el mismo día de la solicitud.

El capital se entrega basándose en la cuenta por cobrar y la fintech solo descuenta una comisión que ronda entre el 3 y 4 %. Con ello, las mipymes tienen la posibilidad de seguir produciendo mientras reciben su pago.

Hasta la fecha, la startup cuenta con más de 700 clientes registrados y espera llegar a más de 5,000 mipymes en los próximos 18 meses. En ese mismo período esperan haber colocado alrededor de $100 millones de créditos en la región.

Esa proyección se debe a los $4 millones que levantaron recientemente en una ronda de inversión pre-semilla, lo que les permitirá emitir más deuda para seguir financiando a las mipymes. En dicha ronda participaron los fondos de capital de riesgo Caricaco Ventures, Cacao Capital, Innogen Capital Ventures, Invariantes Fund, Mercy Corps Ventures, Bridge Latam, así como varios grupos empresariales regionales.

Ábaco otorga créditos con su propio capital, el cual es obtenido a través de colocación de deuda con inversionistas que buscan rendimientos.

«Estos fondos que hemos recibido tienen un efecto multiplicador porque por cada dólar que logramos levantar de capital, nosotros podemos levantar deuda. La deuda es el motor de nuestra cartera. Para prestar dinero, necesito levantar más dinero y la forma en la que lo hacemos es con deuda. Levantamos deuda privada de inversionistas que buscan un rendimiento y eso es lo que utilizamos para fondearnos», añadió McCormack.

Por último adelantó que su visión es expandirse este año hacia Guatemala al cierre y sumar dos países en 2025. Ello también incluye el lanzamiento de nuevos productos financieros para el sector de las mipymes.