La Asociación Bancaria Salvadoreña (Abansa), en la que están representados 10 bancos instalados en el país, presentó ayer al Ministerio de Hacienda (MH) una propuesta para modificar la estructura de emisión de deuda local de corto plazo -que actualmente tiene vencimientos no mayores a 365 días- a plazos de 2, 3, 5 y 7 años.

«Los bancos han propuesto una estructura de emisiones locales a plazos de 2, 3, 5 y 7 años que permitirá reducir los niveles de deuda pública de corto plazo y obtener un mejor perfil de vencimientos de las obligaciones financieras de El Salvador a mediano plazo», detalló la institución en un comunicado.

«Esta propuesta tiene como objetivo apoyar los esfuerzos del país para mejorar su perfil de deuda, disminuir el riesgo país percibido por los mercados internacionales y lograr un marco de estabilidad fiscal a mediano plazo», afirmó la asociación.

La deuda interna de corto plazo como las Letras del Tesoro (LETES) es emitida por el Gobierno y adquirida por los bancos a tasas promedio del 7 % para financiar gastos estatales.

En ese sentido, en el documento, los bancos señalan que de ejecutarse el programa que proponen «participarán activamente» en las emisiones. Sin embargo, aclaran que dicho planteamiento no conlleva un aumento en las inversiones de deuda pública de las compañías participantes.

Al respecto, analistas de Exor Latinoamérica, una firma internacional de servicios financieros, consideraron en un informe que la emisión a un mayor plazo podría significar que las cuotas y los pagos de intereses se distribuyan más en el tiempo, lo que reduciría la presión sobre los presupuestos estatales en comparación con la necesidad de refinanciar las LETES de corto plazo.

Además, esa acción reduciría el riesgo asociado con un posible aumento de las tasas de interés en el futuro.

«La emisión de LETES a mayor plazo reduciría la frecuencia de refinanciamiento de la deuda nacional. En el caso de LETES de corto plazo, el Gobierno debe refinanciar constantemente a medida que las emisiones anteriores vencen», acotaron.

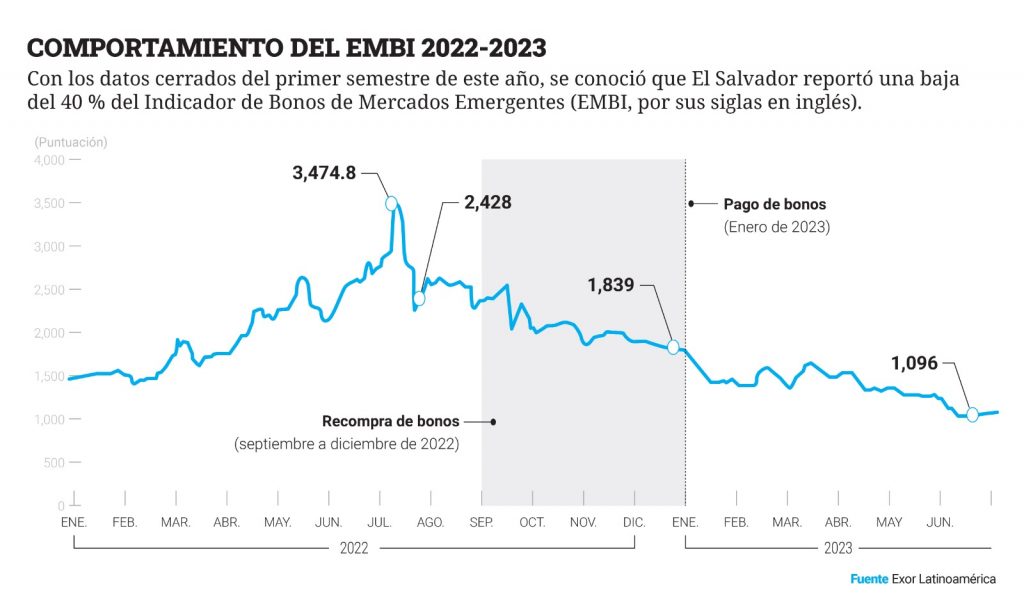

«Esta propuesta se da en el contexto de una mejora sustancial en los indicadores financieros de riesgo país, como el EMBI de El Salvador, producto del pago adelantado y puntual de los Eurobonos 2023 y 2025».

Asociación Bancaria Salvadoreña

Asimismo, los expertos apuntaron que con la extensión de los plazos, el Ejecutivo podría tener una mayor previsibilidad de los costos de los intereses a lo largo del tiempo, ya que los vencimientos más cortos generalmente están más sujetos a cambios en las tasas de interés del mercado.

«Al contar con la activa participación de los bancos en estas emisiones, el Gobierno puede tener más oportunidades para implementar estrategias de gestión de la deuda más efectivas. Por ejemplo, puede emitir LETES de largo plazo para aprovechar periodos de tasas de interés más bajas y asegurar que una gran parte sea a tasa fija de largo plazo», mencionaron.

Por otro lado, Exor estimó que utilizar una estructura como la que propone Abansa podría atraer inversionistas que buscan oportunidades de largo plazo y están dispuestos a mantener deuda pública por un largo tiempo.

«Esto puede ampliar la base de inversores y aumentar la demanda de estos instrumentos», concluyeron los analistas de la firma.

Deuda externa

La gremial afirmó en el comunicado que la propuesta se da en un contexto donde el Indicador de Bonos de Mercados Emergentes (EMBI, por sus siglas en inglés) ha mejorado sustancialmente gracias al exitoso manejo de la deuda externa por parte de la administración del presidente Nayib Bukele.

«Esta propuesta se da en el contexto de una mejora sustancial en los indicadores financieros de riesgo país, como el EMBI de El Salvador, producto del pago adelantado y puntual de los Eurobonos 2023 y 2025, la fortaleza del sistema financiero salvadoreño post-COVID y la confianza de las instituciones financieras del país en el desempeño de la economía salvadoreña», apuntó.

El Gobierno salvadoreño pagó en enero de este año $604 millones, más $23 millones en concepto de intereses generados por dicha deuda, ya que se adelantó a la fecha de vencimiento con dos ofertas de recompras efectuadas el año pasado, en las que consiguió readquirir $647 millones en los títulos valores de 2023 y 2025. Dichas operaciones generaron $288 millones en ahorro a las arcas del Estado.