El 2021 inició con un apetito generalizado por los activos de riesgo gracias a una perspectiva de recuperación económica debido a estímulos tanto fiscales como monetarios, una pandemia más controlada y el inicio de la vacunación global, en la que se estima que se han aplicado más de 180 millones de dosis.

En este alentador camino de recuperación, diferentes activos confirman dicha expectativa; por ejemplo, el petróleo, el cual ha regresado desde lo más profundo.

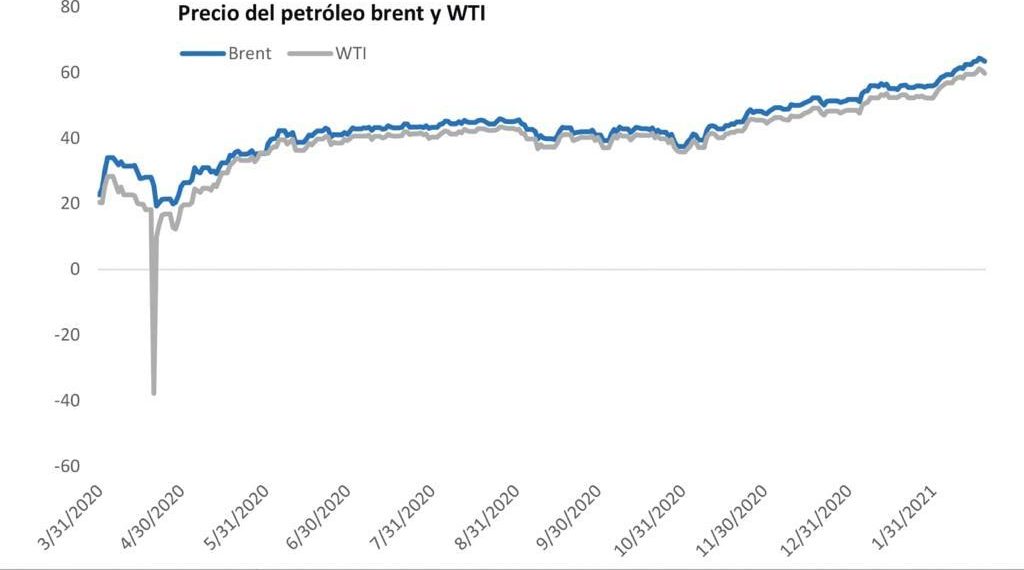

En abril de 2020, cuando se atravesaba el peor momento de la pandemia, los precios de la referencia Brent cotizaban cerca de los $20 el barril y la referencia estadounidense WTI alcanzaba precios negativos. En pocas palabras, le pagaban al comprador por recibir los barriles, ya que, con un mundo paralizado sin demanda, no había dónde almacenarlo.

Ahora llega la revancha. Desde entonces, los precios han repuntado fuertemente; la referencia WTI y Brent se encuentran cotizando en $59 y $63, respectivamente. De hecho, el petróleo es el activo con mejor rendimiento en lo corrido del año, con una valorización de 24 % para el WTI y de 26 % para el Brent.

Gran parte de estos movimientos son explicados por una ley básica de la economía: la oferta y la demanda. De hecho, en la historia del petróleo, la mayoría de los vaivenes se explican por choques de oferta, eventos específicos que afectan la producción. Por el contrario, la demanda suele ser más estable. Es más, en 2020 se observó la primera contracción de la demanda desde 2009.

Entonces, ¿qué hay detrás de estos inesperados repuntes?

En primer lugar, la demanda de petróleo se ha reactivado progresivamente gracias al levantamiento gradual de las restricciones de movilidad. Adicionalmente, este repunte de la demanda ha sido en gran parte impulsado por China, el cual ya superó su nivel de consumo de petróleo prepandemia.

Sin embargo, aún la demanda global de petróleo se encuentra lejos de sus niveles prepandemia, pero, de acuerdo con un informe de la Agencia Internacional de Energía, la demanda de petróleo alcanzará los 96.4 millones de barriles diarios (mdb) en 2021, y recuperará así un poco más del 60 % de la demanda perdida en 2020.

En segundo lugar, una menor inversión en exploración y producción de crudo en 2020 ha causado una escasez de oferta. Las empresas del sector se han enfocado en mayor medida en lograr ser rentables y no tanto en crecer.

En tercer lugar, la postura de Biden frente al «fracking» y las nuevas leyes impuestas, como la cancelación del permiso del oleoducto Keystone y la suspensión temporal de nuevos permisos de arrendamiento y perforación de petróleo y gas, limitan aún más la producción.

En cuarto lugar, los recortes en la producción acordados por la Organización de Países Exportadores de Petróleo y aliados. Estos iniciaron en abril del año pasado con un recorte de 9.7 mdb y han disminuido gradualmente hasta llegar al recorte actual de 6.6 millones. Adicionalmente, Arabia Saudita hace poco anunció un recorte sorpresivo adicional de 1 mdb para febrero y marzo.

Por último, el fuerte invierno que atraviesa el hemisferio norte, donde algunas refinerías en EE. UU. han frenado sus operaciones, también afectó; no obstante, se espera que este fin de semana el clima comience a mejorar.

Todos estos factores han contribuido al fuerte repunte del oro negro y ha dejado en evidencia un claro desbalance, principalmente por un choque a la oferta. De acuerdo con estimaciones del banco de inversión Goldman Sachs, a finales de 2020 existió un déficit de 2.2 millones de barriles. Si bien es cierto que estos choques suelen ser temporales y se disipan en el tiempo, aún podría existir espacio para valorizaciones a corto plazo. No obstante, a medida que este desbalance desaparezca, los fundamentales bajistas de los combustibles fósiles podrán volver a la mesa y opacar la visión a largo plazo.